Ana Fikir #92

📋 Bu Sayıda;

-

Bending Spoons: İnterneti Satın Alıp Yeniden İnşa Eden Sessiz İtalyan Devi

-

Yapay Zeka Çağında Hayatta Kalmak İçin Yeni Bir Metrik: “İterasyon Hızı” — 🔒

Bültenimizi beğenecek bir arkadaşın varsa, davet et. Böylece hem o bültenle tanışır, hem de sen 1 ay boyunca tüm kaynaklara sınırsız erişim hakkı kazanırsın.

Bending Spoons: İnterneti Satın Alıp Yeniden İnşa Eden Sessiz İtalyan Devi

Bu şirketi yıllardır takip ediyorum ve dürüst olmak gerekirse, başardıkları işe hala tam olarak inanamıyorum.

Milano’dan dört mühendis; Luca Ferrari, Matteo Danieli, Luca Querella ve Francesco Patarnello, niş bir klavye kişiselleştirme uygulamasına 10.000 dolar harcayarak başladılar.

Bugün şirketleri Bending Spoons, 11 milyar dolar değerlemeye ulaştı, 710 milyon dolarlık devasa bir yatırım turunu yeni kapattı (270 milyonu yeni sermaye, 440 milyonu ikincil satışlar) ve Evernote, Meetup, Brightcove, WeTransfer, Vimeo ve en son AOL gibi ikonik internet markalarını satın aldı.

Dört kurucu ortağın hepsi artık milyarder.

Bu, şişirilmiş bir “unicorn” hikayesi değil. Bu ender rastlanır türden bir hikaye.

İhmal edilmiş dijital ürünleri satın almayı, onları düzgün bir şekilde tamir etmeyi ve bu işten ciddi para kazanmayı çözen, gerçekten kârlı, “önce mühendislik” diyen bir şirket.

Nasıl Başladı?

2013–2014. Yirmili yaşlarında dört arkadaş, Milano’da küçücük bir ofisten çalışıyorlar. Mobil ve mühendislik konusunda yetenekliler.

Kendi geliştirdikleri birkaç uygulamayı yayınlıyorlar, fena da kazanmıyorlar ama ilginç bir şey fark ediyorlar: Yılda 1-10 milyon dolar kazanan ama kötü yönetilen, kodları eskimiş, kullanıcı deneyimi (UX) berbat olan ve sahiplerinin “artık kurtulmak istediği” binlerce uygulama var.

Onları satın almaya başlıyorlar. Tabi ki ucuza. İlkini on bin dolara alıyorlar. Kodu yeniden yazıyorlar, çökme sorunlarını (crash) düzeltiyorlar, kullanıcı karşılama süreçlerini (onboarding) iyileştiriyorlar, düzgün büyüme deneyleri yapıyorlar ve bir bakıyorsunuz o uyuyan küçük uygulama bir anda 3-5 kat daha fazla ciro yapmaya başlıyor.

Bunu tekrarlıyorlar. Tekrar. Ve tekrar.

2018–2019’a geldiklerinde sessiz sedasız, gerçek nakit akışı sağlayan ve neredeyse tamamen “bootstrapped” (dış yatırım almadan, öz sermayeyle büyüyen) bir portföy inşa etmiş oluyorlar.

İnsanların çoğu işin bu kısmını kaçırıyor. Bu şirket daha ilk günlerden beri kârlıydı. 2021’e kadar hiçbir VC (Girişim Sermayesi) parasına ihtiyaç duymadılar, o zaman bile şartları kendileri belirlediler.

Çalışan Bir Strateji

Bugün oyun planı aynı, sadece ölçek dramatik bir şekilde büyüdü:

-

Büyük ve sadık bir kullanıcı kitlesi olan ama büyümesi durmuş ve teknik borcu (technical debt) birikmiş ürünleri bul.

-

Bunları satın al (genelde ucuza, çünkü halka açık piyasalar “büyümeyen” yazılım hisselerinden nefret ediyor).

-

Büyümeye katkısı olmayan her şeyi buda; ister düşük performanslı roller, ister gereksiz harcamalar, ister eski süreçler olsun.

-

Her şeyi kendi iç platformlarına taşı.

-

Çekirdek teknolojiyi düzgün bir şekilde yeniden inşa et.

-

Yapay zekayı (AI), kullanıcıya gerçekten fayda sağladığı noktalara ekle.

-

Ürün artık “berbat” kuyusundan çıktığında fiyatları artır.

-

%40–60 EBITDA (FAVÖK) marjının keyfini çıkar.

Evernote buna mükemmel bir örnek.

Yıllar içinde onbinlerce not eklemiş, her notu en az 8-10 etiketle saklayacak kadar sıkı bir Evernote kullanıcısı olarak çok iyi biliyorum ki, 2022’de satın aldıklarında rezalet bir durumdaydı.

Senkronizasyon bozuktu, uygulamalar yavaştı, özelliklerin yarısına yıllardır dokunulmamıştı. Personel sayısını azalttılar ama daha önemlisi backend’in büyük bir kısmını yeniden yazdılar, senkronizasyonu kökten çözdüler ve insanların gerçekten kullandığı işe yarar yapay zeka özellikleri getirdiler.

Aynı hikaye Meetup için de geçerli: Yeni uygulamalar, daha iyi öneriler ve 18 ay içinde aylık aktif kullanıcılarda %40 artış.

Vimeo şu anki büyük olay. Piyasa onu tamamen unuttuktan sonra 1.38 milyar dolara borsadan çekip özel şirket yaptılar. Video playerı yeniden inşa ettiler, kodlama hatlarını iyileştirdiler, yapay zeka ile klip alma ve transkripsiyon ekle, içerik üretici araçlarını daha iyi hale getir…

AOL ise tam bir kapalı kutu. Anlaşma duyurulduğunda çoğu kişi güldü. “AOL mi? ne alaka…”

Ama biraz daha yakından bakın: Milyonlarca sadık e-posta kullanıcısı, içerik siteleri, reklam teknolojisi altyapısı ve insanların hala tanıdığı bir marka. Yetkin bir mühendislik ekibinin elinde bu, AI çağı ürünleri için ulaşılabilir devasa bir “göz küresi” (kullanıcı dikkati) demek.

Portföy

Ürün portföylerine ve her birinin arkasındaki kısa hikayeye bir göz atmakta fayda var:

-

Evernote – Bir zamanların gözdesi olan, sonra şişip ihmal edilen not alma uygulaması.

-

Brightcove – 233 milyon dolara kaptıkları kurumsal video barındırma altyapısı.

-

Vimeo – 1.38 milyar dolara borsadan çektikleri o “sanatsal” video platformu.

-

AOL – Evet, bildiğimiz AOL. Apollo’dan yeni kurtarılan Amerikan internet öncüsü.

-

WeTransfer – Hala 30 saniye beklemenizi isteyen “büyük dosya gönderme” sitesi.

-

Meetup – COVID sonrası momentumunu kaybeden topluluk ve etkinlik platformu.

-

StreamYard – Hopin’in yangından mal kaçırır gibi yaptığı satıştan kopardıkları, tarayıcı tabanlı canlı yayın stüdyosu.

-

Issuu – Herkesin varlığını unuttuğu dijital yayıncılık/flip-book servisi.

-

Remini – Bulanık fotoğrafları HD kalitesinde “glamour” çekimlere dönüştüren yapay zeka hiti.

-

Splice – GoPro’nun bir türlü kârlı hale getiremediği mobil video düzenleyici.

-

Komoot – Her Alman doğa yürüyüşçüsünün yemin ettiği açık hava navigasyon uygulaması.

-

Harvest – Ajansların “nefret ederek sevdiği” zaman takip aracı.

-

MileIQ – Microsoft’un bir kenara attığı ve kimsenin fark etmediği kilometre takipçisi.

-

FiLMiC Pro – iPhone’ları Hollywood kameralarına çeviren profesyonel mobil sinema uygulaması.

-

30 Day Fitness – Bir ayda karın kası vaat eden evde egzersiz uygulaması.

Neden Bu Kadar “Alakasız” Satın Alma?

Sektördeki bazı uzmanlar, Bending Spoons’un outdoor uygulamalarından (Komoot) video platformlarına (Vimeo, Brightcove) ve eski web portallarına (AOL) kadar her şeye sahip olmasını, sektör odaklı olmamasını sorguluyor. Ama bu görünen rastgelelik stratejik bir amaca hizmet ediyor bana kalırsa.

Bending Spoons tek bir dikeyde (vertical) bahis oynamıyor. Farklı bağlamlarda (iş, fitness, eğlence, topluluk) kullanıcı zamanını yakalayan, çeşitlendirilmiş bir “dikkat merkezleri” (attention hubs) portföyü oluşturuyor.

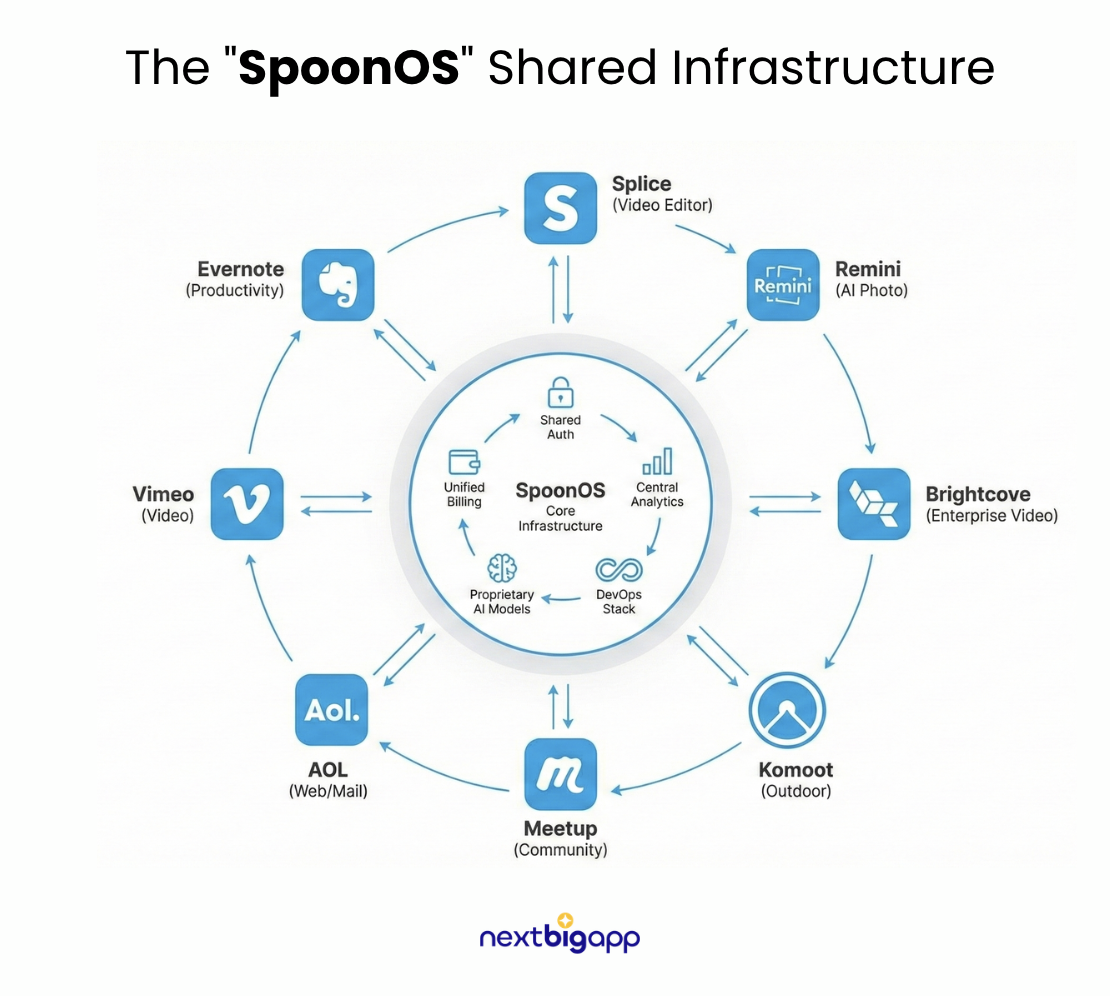

Gerçek sinerji çapraz satışta değil, paylaşılan altyapıda yatıyor.

Şirket çalışanların “SpoonOS” adını verdiği bir iç teknoloji yığını (stack) inşa etti:

-

Kimlik Doğrulama (Authentication)

-

Faturalama & Abonelikler

-

Analitik

-

A/B Testleri

-

Yapay Zeka Modelleri (transkripsiyon, özetleme, görsel oluşturma vb.)

-

DevOps & Deployment (Yayına alma)

Bu, Bending Spoons’un şunları yapmasını sağlıyor:

-

Ortak modelleri kullanarak yapay zeka özelliklerini (örn. transkripsiyon, özetleme, kişiselleştirme) birden fazla uygulamaya hızla entegre etmek.

-

LTV’yi (Ömür Boyu Değer) maksimize etmek için reklam teknolojisini ve abonelik yönetimini merkezileştirmek.

-

Mühendislik tekrarını azaltmak: Tek bir ekip, düzinelerce ürün için temel servisleri sürdürebilir.

Özünde, Bending Spoons çok ürünlü bir SaaS işletim sistemi, dikkat ekonomisi için dikey olarak entegre edilmiş bir dijital kamu hizmeti şirketi yaratıyor.

Tek bir ekip, yeni bir AI özelliğini aylar değil haftalar içinde Evernote, Meetup ve Vimeo’ya aynı anda gönderebilir. Çoğu şirket bunu iki ürün arasında bile yapamaz.

Ayrıca şu anda (çoğunluğu Milano’da olan) 500-600 civarında, gerçekten elit seviyede mühendisleri var. Bunlar ucuz, dışarıdan (offshore) çalışanlar değil. Bunlar FAANG şirketlerinde çalışabilecek kapasitede olan ama gerçek etkisi olan somut ürünler geliştirmeyi tercih eden türden insanlar.

Yapay Zeka Katalizörü

Şirketin son yatırım turu, yapay zekayı açıkça kilit bir yatırım alanı olarak belirtiyor. Bu sadece “moda sözcük uyumu” (buzzword compliance) olsun diye söylenmiş bir şey değil.

Çoğu yapay zeka şirketinin uğruna adam öldüreceği eğitim verilerinin (training data) üzerinde oturuyorlar:

-

Vimeo ve Brightcove’dan gelen video içeriği ve kullanıcı davranışları.

-

Evernote’tan gelen üretkenlik modelleri ve not yapıları.

-

Meetup’tan gelen topluluk etkileşim verileri.

-

Komoot’tan gelen açık hava navigasyonu ve fitness modelleri.

-

AOL’den gelen devasa (eski de olsa) web içerik arşivi.

Bending Spoons, portföyündeki anonimleştirilmiş kullanıcı verileriyle tescilli yapay zeka modelleri eğitiyor; video altyazılama (Vimeo için), rota optimizasyonu (Komoot için) veya toplantı notu çıkarma (Evernote için) gibi belirli görevler için ince ayar yapılmış (fine-tuned) modeller.

Bu uygulamalar farklı kullanım alanlarına hizmet ettiği için, AI eğitim verileri oldukça bağlamsal (contextual); bu da Bending Spoons’a genel geçer LLM’lere (Büyük Dil Modelleri) karşı bir avantaj sağlıyor.

Dahası, AOL’in devasa kullanıcı tabanı ve içerik altyapısıyla Bending Spoons; yapay zeka destekli haber kürasyonu, kişiselleştirilmiş portallar ve web ölçeğinde reklam hedeflemesi yapmak için potansiyel bir platform kazanıyor. Bu da “portal” modelini üretken yapay zeka çağı için yeniden canlandırmak demek.

Finansal Motor: Borç, Marjlar ve Seçenek Zenginliği

Bending Spoons’un (AOL anlaşmasıyla birlikte sağlanan) 2.8 milyar dolarlık borçlanma aracı, şirketin tutarlı nakit akışı yaratma yeteneğine duyulan güveni gösteriyor.

Şirketin, kadro rasyonalizasyonu, fiyatlama gücü ve altyapı konsolidasyonu yoluyla satın alma sonrası %30 üzeri FAVÖK (Ebitda) marjlarını hedeflediği bildiriliyor.

Bu finansal disiplin, daha fazla Şirket Birleşmesi ve Satın Almayı (M&A) fonluyor ama aynı zamanda seçenek zenginliği (optionality) de sağlıyor: Bending Spoons sonunda bireysel varlıkları (örneğin Vimeo’yu tek başına bir video SaaS oyunu olarak) ayırıp halka arz edebilir (spin-off/IPO) veya bunları bir “süper uygulama” ekosisteminde birleştirebilir.

“Avrupalı” Dev

Bending Spoons’un yükselişinin belki de en az konuşulan yönü jeopolitik önemi. ABD ve Çinli devlerin domine ettiği küresel teknoloji ortamında Bending Spoons; kârlı, ölçeklenebilir ve teknik olarak elit, yerli bir dijital holding inşa etmek için Avrupa’nın en güvenilir girişimi.

Avrupalı ve ABD’li yatırımcılar tarafından desteklenen ama kökleri Milano’da olan şirket, birçok girişimin düştüğü “ne pahasına olursa olsun büyüme” tuzağından kaçındı.

Bunun yerine sermaye verimliliğine, mühendislik derinliğine ve kullanıcıdan para kazanmaya (monetization) öncelik verdi; yani Avrupa iş gelenekleriyle daha uyumlu değerlere.

Eğer Bending Spoons bu yörüngede devam ederse, bir sonraki sosyal ağı icat ederek değil; eski internetin parçalarını kurtarıp, yeniden inşa edip, tutarlı ve yapay zeka ile güçlendirilmiş bir bütün haline getirerek Alphabet veya Meta’nın ölçeğine rakip olan ilk Avrupalı teknoloji şirketi olabilir.

Gelecek Tahminleri: Bending Spoons İçin Önümüzdeki 3 Yıl

Bence onlar Yapay Zeka çağının Berkshire Hathaway’i sayılabilir.

Son 2.8 milyar dolarlık borçlanma aracı ve AOL satın almasına bakarsak, Bending Spoons vites artırıyor. Artık sadece “uygulama” aramıyorlar; İnternet Altyapısı arıyorlar.

Benim tahminlerim (onların yerinde olsaydım neler yapardım);

-

Yeni Satınalmalar: “Zombi” halka açık şirketleri almaya devam edecekler. Box, GoDaddy, TripAdvisor, Yelp, belki fiyatı yeterince düşerse Eventbrite veya SoundCloud bile olabilir.

-

SpoonID: Portföy genelinde birleşik bir giriş/abonelik katmanı başlatacaklar. Evernote, Vimeo, Meetup, Komoot vb. için çalışan tek bir hesap ve paket fiyatlandırma katmanları hayal edin. Bu geliyor.

-

Yapay Zeka Çarpanı: Artık sadece bir uygulama toplayıcısı değiller; bir AI entegrasyon laboratuvarı gibi bir şey oldular. Portföylerindeki devasa veri göllerini (data lakes) kullanıyorlar (Vimeo’dan video, Evernote’tan metin, Komoot’tan lokasyon) ve bunlar genel LLM’lerden çok daha bağlamsal. Ayrıca her yerde yoğun ama zevkli yapay zeka entegrasyonu olacak. Şöyle düşünün:

-

Notlarınızı gerçekten anlayan ve onlarla ilgili soruları yanıtlayabilen bir Evernote.

-

Kaba kurguları otomatik olarak izlenebilir bir şeye dönüştüren bir Vimeo.

-

Hava durumuna, kondisyon seviyesine ve manzara tercihlerine göre optimize edilmiş Komoot rotaları.

-

E-posta alışkanlıklarınızdan sizi tanıyan bir yapay zeka tarafından kişiselleştirildiği için yeniden şaşırtıcı derecede iyi hale gelen bir AOL portalı.

-

-

Verimlilik: Şişmiş şirketleri alıyorlar, personel sayısını ciddi şekilde kesiyorlar ve insan verimsizliğini kendi teknoloji yığınlarıyla değiştiriyorlar. Bu acımasızca ama “iş fiziği” açısından bakıldığında çalışıyor. Başa baş giden şirketleri neredeyse bir gecede %30+ EBITDA marjına sahip nakit ineklerine dönüştürüyorlar.

-

AOL, B2B İçin Truva Atı Olabilir: AOL Mail + Yahoo’yu (muhtemelen onu da alacaklar, izleyin görün) Google Workspace + Microsoft 365’e karşı kurumsal sınıf, GDPR uyumlu, “Avrupalı” bir alternatife dönüştürecekler. Hükümetler ve bankalar bunu kapışacak.

-

IPO (Halka Arz): En az bir büyük spin-off veya halka arz. Vimeo tekrar net bir şekilde büyümeye başladığında bariz aday gibi görünüyor.

-

GPU İhtiyacı: Bulut/AI işlem gücü (compute) için Microsoft veya Oracle ile olası bir stratejik ortaklık. Bağımsız kalmak isteyeceklerdir ama yakında ciddi GPU kapasitesine ihtiyaçları olacak.

Bir sonraki TikTok’u veya ChatGPT’yi icat etmeye çalışmıyorlar. Yüz milyonlarca insanın hala her gün kullandığı dijital altyapıyı devralıp yükseltmek gibi çok da seksi olmayan ama devasa değer yaratan bir iş yapıyorlar.

Aşırı fonlanmış, para kaybeden “yıkıcı” (disruptor) girişimlerle dolu bir dünyada; sadece yazılım ve düzeltme konusunda gerçekten iyi olan bir şirket. İlk günden beri kârlı.

Okuma Bitti, Şimdi Harekete Geç 🏃

-

Yapay zeka ve otomasyon teknolojilerini kullanarak işini daha verimli hale getirmek için bana yazabilirsin.

-

Yapay zeka ile daha fazla **satış yap**manın en kolay yolunu keşfedebilirsin

-

Yazdığım **kitaplarım**ı okuyabilirsin

-

Sevdiğim sözlerden ilham alabilirsin

-

Aramızda kalsın; her hafta bana ilk yazan 3 kişiye Ana Fikir’in ücretli makalelerine sınırsız erişim veriyorum ; )